厳しいときも未来志向で

変化に向き合い、行く先を

明るく照らす羅針盤となる

取締役 専務執行役員 兼 CFO

藤原 和彦

業績見通し

2023年3月期の業績見通しとその方向性

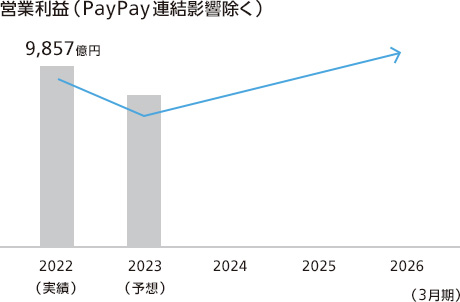

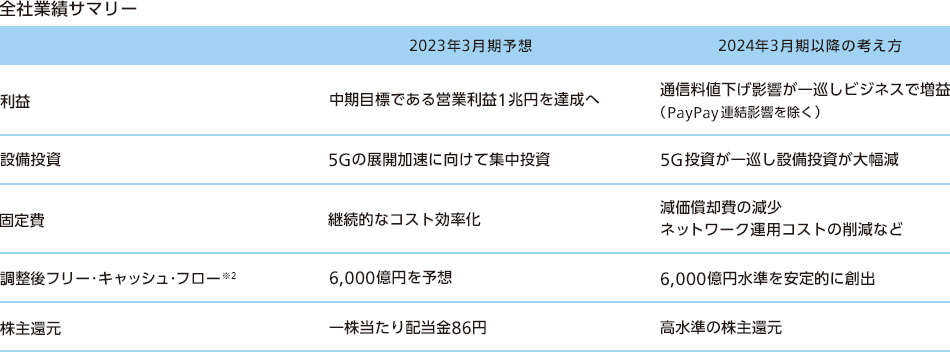

2023年3月期は、かねてよりお約束していた「営業利益1兆円」(2020年8月公表)の達成にこだわっています。2023年3月期は、モバイルの通信料値下げの影響によりコンシューマ事業が前期比1,595億円(25%)の減益となる見通しです。しかし、デジタル化の推進を背景に法人事業はソリューション等ビジネスを伸ばし、前期比215億円(17%)の増益を見込んでいます。これに加えて、グループを挙げて大きく育ててきたPayPayの連結子会社化による再測定益を取り込んで、全体として増収増益を見込んでいます。PayPay子会社化による再測定益を計上できるタイミングが来たのは幸いですが、それで業績を繕うということではなく、前年を上回るキャッシュ・フローを創出し、形だけではない連結ベースの企業価値の向上を目指します。私はこの状況を、当社の次の成長をお示しするまでの重要な期間だと認識しています。通信料の値下げという困難な環境にあっても、PayPayの子会社化を果たすことにより着地としては増収増益を維持し、当社の経営のコミットメント力に対するステークホルダーの信認を得ることこそが、次の成長に向かうステップになると前向きに捉えています。

続く2024年3月期以降は、通信料値下げの影響が一巡し、法人事業、ヤフー・LINE事業のビジネス成長に加え、コスト削減努力と減価償却費の減少の影響が顕在化します。従って、PayPayの子会社化影響を除いた連結ベースの営業利益は2023年3月期を底とし、2024年3月期以降回復させていきます。また、5G投資のエリア展開が一巡することで設備投資が大幅に減少することから、安定的なキャッシュ・フローを継続的に創出できると考えています。

- [注]

-

- ※1親会社の所有者に帰属する純利益

- ※2調整後フリー・キャッシュ・フロー=フリー・キャッシュ・フロー+(割賦債権の流動化による調達額-同返済額)、Aホールディングス(株)とZホールディングス(株)および子会社のフリー・キャッシュ・フロー、役員への貸付、2023年3月期のPayPay(株)の業績影響などを除き、Aホールディングス(株)からの受取配当を含みます。

- ※3検収ベース。法人向けレンタル端末および他事業者との共用設備(他事業者負担額)にかかる投資額は除きます。IFRS第16号「リース」適用による影響を除きます。

2024年3月期以降の考え方をあわせて開示した狙い

2023年3月期は、モバイル通信料の値下げ影響がピークに達する年度でもあり、PayPayの子会社化による再測定益がなければ減益見通しであるのは事実です。当社は上場来、増収増益を続けてきましたが、屋台骨のコンシューマ事業の収益が落ち込むということで、株主・投資家の皆さまが不安に思われていることを十二分に認識しています。

このような局面において、かつて、ADSLサービス「Yahoo! BB」への先行投資で1,000億円近い赤字を計上した時のことを思い出しました。当時、社長の孫(現ソフトバンクグループ(株)代表取締役 会長兼社長執行役員)は、「暗い海というのは、波の大きさも水深も岸がどこかも分からない。赤字の会社に投資するのは、そんな海で泳いでいるようなものであり、これほど不安なことはない。そういう時は、海をぱっと明るく照らす必要がある。」という話をしていました。

2023年3月期というのは、その「暗い海」のように見えているのではないかと思います。ですからここは「海を明るく照らすこと」、すなわち、通信料値下げの影響が一巡するタイミングに加え、コスト削減施策、法人事業やヤフー・LINE事業といった「Beyond Carrier」戦略をけん引するビジネスの成長など全てを説明し、今後の見通しを株主・投資家の皆さまにご理解いただくことが非常に重要と考え、あえて2024年3月期以降の考え方についても開示することとしました。

- [注]

-

- ※2調整後フリー・キャッシュ・フロー=フリー・キャッシュ・フロー+(割賦債権の流動化による調達額-同返済額)、Aホールディングス(株)とZホールディングス(株)および子会社のフリー・キャッシュ・フロー、役員への貸付、2023年3月期のPayPay(株)の業績影響などを除き、Aホールディングス(株)からの受取配当を含みます。

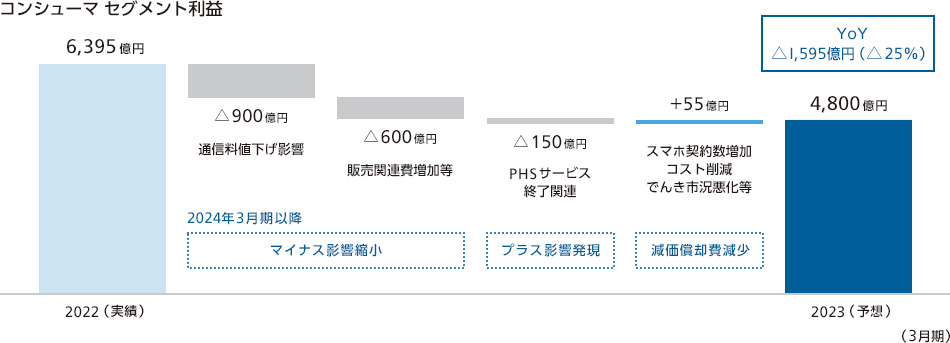

2023年3月期のコンシューマ事業の減益要因

まず、モバイル通信料の値下げによるマイナスの影響が900億円(前期770億円)になる見通しです。これは、端末の機種変更のタイミングで料金プランを見直されるお客さまが多く、そのサイクルがピークに達すると見ているからです。また、販売関連費等が600億円増加する見通しであり、このうち400億円は顧客獲得費の繰延影響(ノンキャッシュ)によるものです。顧客獲得費はその支出時に資産化し、端末利用期間に応じて償却(費用計上)する会計処理を適用しています。2022年3月期は、電気通信事業法の改正やコロナ禍の影響で低く抑えられた2020年3月期、2021年3月期に発生した顧客獲得費が繰延べられて費用計上されていました。一方で、2022年3月期に販売活動の活性化により増加した顧客獲得費は、主に2023年3月期以降に繰延べられて費用計上されることになります。従って、2023年3月期は前年対比で販売関連費の増加を予想しています。

加えて、2022年3月期対比で端末の出荷数の減少による端末販売に係る粗利の減少と2022年3月期において好調であったでんきの反動が生じるほか、PHSサービス終了に伴う150億円のコスト増を織り込んでいます。2023年3月期のコンシューマ事業は、こういったマイナスの要因が重なる状況にあります。しかし、モバイル通信料の値下げによるマイナスの影響は2023年3月期がボトムになると見ており、翌期は500億円に縮小、翌々期以降は落ち着くと考えています。

一方で、スマートフォン累計契約数は右肩上がりで推移しており、ショッピング取扱高※1のうち47%、PayPayの決済取扱高のうち43%が当社のスマートフォンユーザーによるものです。当社のスマートフォンユーザーは、通信事業にかぎらずグループのさまざまな事業成長につながる重要な基盤となっている点にもぜひ注目していただければと思います。

- ※1「Yahoo!ショッピング」と「PayPayモール」における取扱高の合計

今後のARPUの見通し

2023年3月期の年度平均総合ARPU(1契約当たりの月間平均収入)は、前期比270円の低下を予想しています。2022年3月期の第4四半期は前年同期比280円の低下でしたので、2023年3月期はARPUの減少幅が縮小する見通しです。今後、「ソフトバンク」ブランドの活性化は大きなテーマであり、当社グループ内にあるさまざまなサービスを連携したり、5Gならではの魅力的なサービスを増やすことで、「ソフトバンク」ブランドならではの価値を感じていただくことが必要です。それにより、データ容量無制限の「ソフトバンク」ブランドのユーザーが増加し、また「ワイモバイル」から「ソフトバンク」へのブランド変更も増え、ARPUが下支えされると考えています。

コスト戦略

コストダウンの取り組み

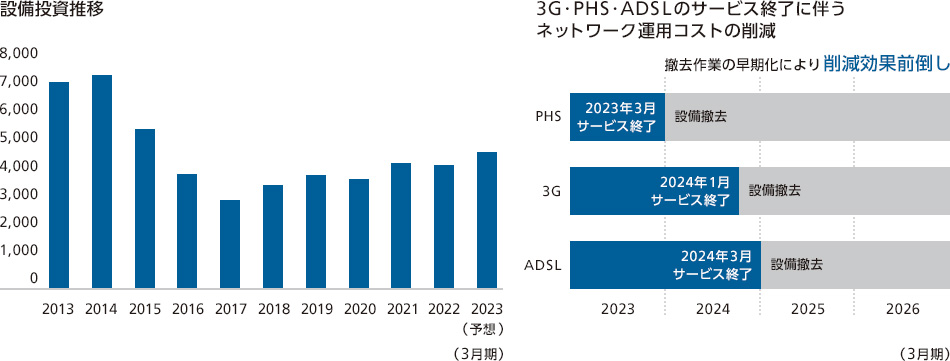

コストの減少は、2024年3月期以降に顕著になってくると考えています。まず固定費については、かつてプラチナバンドを獲得した2012年以降に実施した7,000億円レベルの大型設備投資の償却が終わり、減価償却費が縮小フェーズに入っていきます。さらにPHS・3G・ADSLサービスを順次終了し、それに伴う設備撤去を早期に実施します。このようにネットワークを4G/5Gと光回線に集約することで、その運用コストを総額で約200億円削減できると見ています。2024年3月期の通信料値下げのマイナス影響は、この減価償却費と運用コストの減少でほぼカバーし、法人事業やヤフー・LINE事業のビジネス成長で増益基調に回帰させていきます。

私は購買部門の責任者も兼務しており、購買戦略によるコストダウンも推進しています。常々購買部門の社員には、「購買株式会社」であるということを言い続けています。購買部門が隅々まで関与することを徹底し、購買部門の取扱高をどんどん増やしていくことで、購買部門の社員が「購買株式会社の売上高=取扱高、利益=コスト削減額」を拡大していくという思想を常に持つように指導しています。買い手である当社が開始価格や条件などを提示してサプライヤーを選定するリバースオークションシステムの活用や、グループ共同購買、当社の購買部門の人員による業務受託やグループ会社への出向を通じ、さまざまな購買ノウハウを蓄積してきました。2019年にヤフーを子会社化して以降、このようなノウハウを基に積極的にグループ全体のコスト改善に取り組んでおり、2020年3月期におけるこうしたコストダウン施策の成果はヤフーを中心に70億円程度でしたが、対象グループ各社を毎期拡大し、2022年3月期にはその効果は年間で160億円に達しています。目指しているのは、当社が親会社としてグループ会社のコストダウンに口出しすることではなく、購買活動での工夫がかなりの資金を捻出できる取り組みで業務改善につながることに気付き、グループ各社が主体的に効果を上げていくことであり、実際最近はそのような流れになってきています。

キャッシュアロケーション

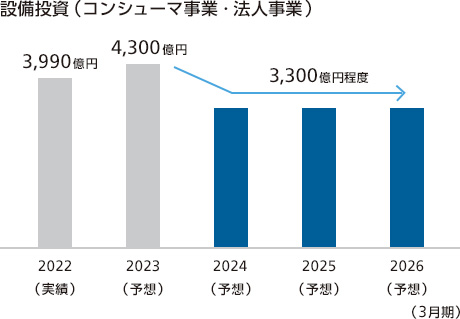

設備投資計画と成長投資の方針

2023年3月期の設備投資(コンシューマ事業・法人事業)は、前期比8%増の4,300億円を計画しています。2022年3月期に5Gの人口カバー率90%を達成し、2023年3月期は面展開と需要に応じたスポット設計をさらに広め、他社に先駆けて5Gネットワークを仕上げるため、集中投資を行います。従いまして、そこを乗り越えた2024年3月期以降の設備投資は一気に1,000億円減少し、3,300億円程度が巡航速度になる見通しです。

スマートフォンユーザーの皆さまには、まだ4Gと5Gとの差をあまり認識していただけない状況ですが、この最後の集中投資によって5Gコアネットワークができあがり、5Gの特長をフルに活用したサービスが本格化するフェーズを迎えます。

一方、設備投資と別枠で設けている成長投資資金は、カスタマーデータプラットフォーム(CDP)サービスで圧倒的な国内シェアを持つTreasure Data, Inc.や、東南アジア最大級の通信グループであるAxiata Group Berhadのグループ会社でアジア10カ国でデジタルマーケティングビジネスを展開するAxiata Digital Advertising Sdn. Bhd.への投資に加え、PayPayへの追加投資を実施したことで2022年3月期において880億円と例年に比べ膨らみました。平時においてもその半分程度を予算化しており、常にビジネスチャンスを逃さない構えを取っています。

今後の調整後FCF水準の考え方

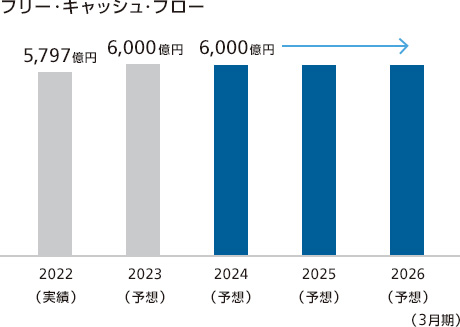

当社は、営業キャッシュ・フローから設備投資と成長投資を差し引いた「調整後フリー・キャッシュ・フロー(FCF)」をあらゆる財務数値目標の起点として、計画を立てています。当然のことながら事業活動は全てキャッシュを伴います。また、成長に向けた経営の選択肢もキャッシュ・フローの状況に左右されますので、調整後FCFを中心とする考え方は非常に重要だと思っています。

2023年3月期は、設備投資が4,300億円と増加する一方、成長投資をコントロールし、調整後FCFで6,000億円、前期比3%増という目標を設定しています。これはワーキングキャピタル等の改善も図りながら、確実にやり遂げたいと思っています。2024年3月期以降の調整後FCFもこの水準を安定的に創出していく方針です。

財務戦略

バランスシートの状況についての見解

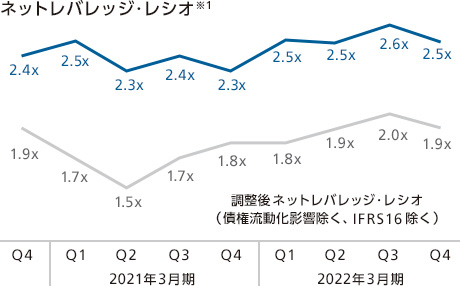

- ※1ネットレバレッジ・レシオ=純有利子負債÷調整後EBITDA

(該当四半期の直近12カ月)

当社は、(株)格付投資情報センター(R&I)から「A+」、(株)日本格付研究所(JCR)から「AA–」の発行体格付を取得しています。稼ぐ力と財務の健全性を両立させながら、この高位格付けを維持していきます。そのためのモニタリング指標として、調整後EBITDAを分母に、純有利子負債を分子とするネットレバレッジ・レシオを重視しています。

2022年3月末の当社グループの純有利子負債は前期末から約3,600億円増の約4兆3,800億円となりました。通信料値下げが調整後EBITDAにマイナスの影響を及ぼす状況ですが、ネットレバレッジ・レシオは2倍台でコントロールすることにこだわりたいと考えています。

稼ぐ力に関しては、ROEが30%を大きく超えていますが、これに関しては、むしろ自己資本が薄いという課題認識の方を強く持っています。とはいえ、高水準の配当をお約束していることから、一足飛びに自己資本を厚くするのは困難な状況です。しかしながら、2022年3月末の自己資本比率は13.2%と前期末比で0.6ポイント改善しており、今後も着実に向上させていきたいと考えています。なお、PayPayの子会社化は連結ベースでの自己資本比率の改善にプラスの影響があるものと見ています。

新型コロナウイルス感染症が広まり始めた時は、危機管理の視点から債権流動化を拡大して手元資金を厚くすることに注力しましたが、現在は安定的かつ最適なキャッシュポジションへとコントロールできるようになっています。資金調達手段としては、社債を中心に直接金融の比率を高めることにより、有利子負債の平均残存期間の長期化や調達コストの改善に取り組んでいます。通信料値下げの影響が大きい局面ですが、財務内容は安心していただける状態にあると思っています。

資本コストの考え方および投資先の企業価値向上に向けた取り組み

基本的に成長投資を実行する際は、内部収益率(IRR)のハードルレートを用いています。当社においては負債を最大限活用しているため加重平均資本コスト(WACC)は約5%ですが、投資の意思決定においては、その水準を遥かに上回る事業リスクに見合った投資リターンを求めています。IRRの算定においては、事業部からの事業計画を私が管掌する経営企画部門において精査し、複数のリスクシナリオを勘案の上、概ね5年程度のキャッシュフローと永続価値を踏まえて算出しています。投資の実行後は、必要に応じ取締役や監査役の派遣や四半期ごとのモニタリングなどを行い、承認された事業計画に対する進捗状況をチェックし、必要な対策を講じています。

株主還元

今後の株主還元方針

配当については、2023年3月期も年間で1株当たり86円をお約束し、85%程度※2の総還元性向を維持する方針で、調整後FCFの目標設定もそれを前提にしています。資金的に言えば、成長投資と株主還元はトレードオフの関係にありますが、当社はその両方を追求している会社でありたいと思っています。この考え方は上場来、一貫しています。2024年3月期以降も高水準の株主還元という方針は変わりませんが、ビジネスチャンスに恵まれている中で、新たな中期目標を設定・開示することになりますので、成長と還元のバランスをどこに置くべきか、資本市場との対話も踏まえながら引き続き検討していきます。

- ※22021年3月期から2023年3月期の3年間の配当金支払総額と自己株式の消却額の合計÷同3年間の親会社の所有者に帰属する純利益の合計

CFOの存在意義

ソフトバンクにおけるCFOの役割

「入るを量りて出ずるを制す」ということわざがあります。収入を確実に見込んで、コストは身の丈に合うようにするという意味であり、何をするにも、しっかりしたオペレーションによって、まずはきちんとキャッシュ・フローを創出すること、これが大原則だと思っています。その一方で、大きなチャンスが到来した時は、むしろ借入でレバレッジを効かせてでも確実にものにする必要があります。つまり、ターゲットをしっかりと定めて、アクセルとブレーキのタイミングを見極めながらキャッシュをコントロールし、会社を成長軌道にナビゲートする羅針盤の役割がCFOとしては最も重要であると考えています。

実際、「Beyond Carrier」戦略の推進にとってヤフーとLINEは欠かせない存在であり、その子会社化においては財務が中心的な役割を果たしましたし、PayPayへの投資も同様です。今後も大きな成長エンジンを獲得できるタイミングでは、躊躇なく資金を手当てして投じていきたいと考えており、そのために日々のキャッシュ・フロー管理を徹底しています。

ソフトバンクという会社は、時代の先を読んで事業ドメインを変化させ成長してきた、とてもユニークな会社です。それだけに、やれるかどうかに壁をつくらず、自由な発想でどんどん挑戦するDNAが根付いており、そういうダイナミズムが持ち味です。私は、健全で安定性の高い財務基盤の構築にこだわりつつも、こうした挑戦のDNAを非常に大事に思っています。

持論として大切にしている考え方

私は、未来志向で変化に向き合うことがとても重要だと考えています。これを財務部門の立場で考えた時、「変化=差の蓄積を分析すること」、「クロックサイクルを短くすること」、そして、「迷った時は遠くを見ること」、という三つがポイントだと思います。

羅針盤としてナビゲートするためには、どこに行くのかを明確にし、現在地からゴールまでの道のりを測って、到達までに何が必要なのかを考えなければなりません。ただし、事業環境は刻々と変化します。変化とは差の蓄積です。期初予算や前月、前年と比較し、差はどれくらいで、なぜ生じ、どうして大きくなっているのか、放っておくとどうなるのかなどの因数分解を丁寧に行い、ゴールに到達するアクションを検討するために「変化=差の蓄積を分析すること」が重要です。これがまず一つ目です。

二つ目の「クロックサイクルを短くする」というのは、見通しの修正を行うサイクルを短くしていくということです。期初に決めた予算で無理に縛ることよりも、変化する状況に対応し、分析を踏まえて見通しの修正を頻繁に行うことの方が、重要な仕事だと思っています。

そして、最後の「迷った時は遠くを見ること」というのは、私の持論というより当社の合言葉のようになっています。例えば10年先の話をすることで、現在山積した目の前の課題だけに向き合うのでなく、長期的にどこを目指すべきか、そのために今何に取り組むべきかという共通認識を持つことができます。当社グループのような集団をまとめて前に進むためには、将来に向けた長期的な視点を持っていることは非常に重要なことです。私はこうした未来志向の考え方を持論とし、当社の持続的な成長を実現していくための羅針盤でありたいと考えています。